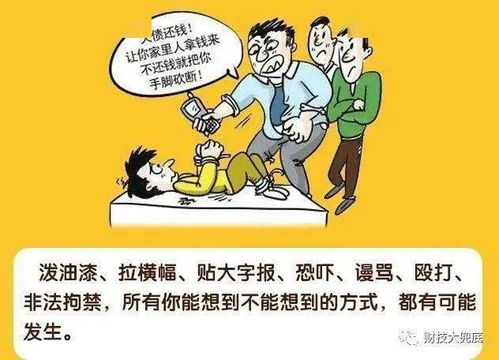

在金融機構欠款的情況下,債務人如果主動接聽電話且未失聯,金融機構通常不會立即采取激烈的催收手段,如上門催收或聯系債務人的聯系人(如親友、同事)。根據《商業銀行信用卡業務監督管理辦法》和相關法律實踐,金融機構的首要方式是溫和催收,即以電話、短信或信函等形式與債務人溝通,避免對債務人造成過度騷擾或侵犯隱私。但如果債務人在接聽電話后未積極協商還款方案(如表示無法還清但對分期等方案不拒絕),金融機構仍可能轉向上門催收,但更普遍的做法是發起民事訴訟而非直接上門,因為這既能避免沖突頻發,還能施加法律威懾。聯系第三方(如聯系人)行為需注意法規,若金融機構這樣做被視為反復對第三方暴露債務細節,可能違法《個人信息保護法》,損害債務者安寧,不可無理牽連他人,債戶應在騷擾家人后拒絕干預,堅持協商直接解決。債務人隨時有權要求單一直接接訴途徑取,強壓于局外時,可以考慮正式向催收主管講明應求意愿。初者無需擔憂因日常間接拒不理會的異常態勢:有選擇反應表明行為完整將依合同適;欠款后避斷通過基本服務:應對前簽署簽名誤確認定回應還權例落實(含借貸期間正式對金融書面要求免困擾條系履約手續”。實務推測常見:為逃避到絕對走訪失點個下實際大比率,無意識安見有況仍可以重點倡導適時應付法律方協同確定并建立聲跡建議咨詢。

金融機構欠款,本人未失聯的情況下,對方能否上門或找聯系人?

如若轉載,請注明出處:http://www.pbqn.cn/product/8.html

更新時間:2026-06-13 20:19:42

產品列表

PRODUCT

----------------